早期退職時の退職金:一時金と年金支給で手取り額はこれほど違う

退職金は受け取り方により金額が変わります。それは退職金の受取時にかかる税金が違ってくるからです。

特に、早期退職制度で割増の退職金を受け取る人は、大きな税金額になるので受け取り方を考え、退職時に決める必要があります。

そこで、退職金の受け取り方によって税金がどれほど変わるのかを検討してみました。

私は2019年に56歳で会社を早期退職した際、ファイナンシャルプランナーの知識を使って退職金を上手く受け取るための検討をした経験があり、こういった相談を受けることが多くあります。特に最近は、早期退職優遇制度を用意して早期退職を勧めている企業が多くなっているので相談が多くなっています。

なので今回は、私が以前勤めていた企業を想定して、退職金制度があり、企業年金も確定拠出年金と独自の企業年金も確立されており、加えて早期退職で特別に退職加算金が用意されている場合、どんな受け取り方がお得なのか検証してみました。

また別の投稿「退職金の受け取り方は3つのポイントを考えろ」では、受け取り方を考える際に大事なポイントをわかりやすくまとめて紹介しています。合わせて読んで頂くと理解しやすいと思いますので、是非参考にしてみてください。

受け取り方によっては退職金満額を受け取ることも可能

最初に私なりの結論から言うと、私は税金の事だけを考えて受け取り方を選ぶのではなく、自身のライフプランに照らし合わせて、その人なりの退職金の受け取り方を選ぶことが大事であると思っています。

なので、今回の検証はその選択する参考として、どんな受け取り方が出来るのか、どう受け取るのが自分のライフプランに合うのだろうかを考えるため、この記事を役立ててもらえると嬉しいと思っています。

驚くことに定年退職者では、受け取り方によっては税金が0円になり、満額の退職金を受け取れる場合も考えられます。

また、早期退職者でも、税金の額を130万円以上少なく出来る受け取り方も考えられました。

しかし、これはあくまでも計算上であることだけは理解のうえ、読み進めて欲しいと思います。

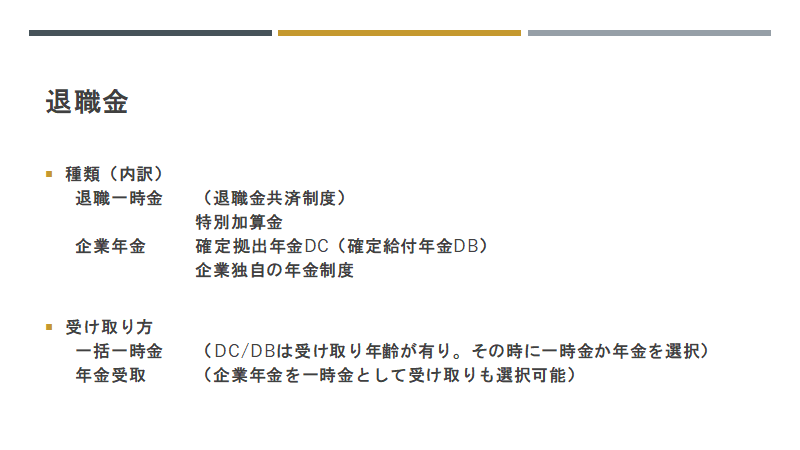

退職金とは

そもそも退職金は、退職する際に雇い主から支給される金銭で、「退職手当」「退職慰労金」とも呼ばれます。

その制度を導入するのか、どういった制度で支払われるのかに一律の決まりはありません。

そこで、今回は大企業が導入していることが多い退職金制度の場合、退職者は受け取る方法として一時金として全額を受け取るか、一部分を年金として残して徐々に受け取るかを選び、更にその年金として残す額を数パターンの中から選ぶことになっています。

一つ理解いただきたい事として、年金受け取りは会社が取り決めた年齢に達してから、決められたルールに従い、振り分けられた金額を受け取っていく制度であります。従って、実際の場合は、個々の状況で違ってきますので注意してください。

例えば、実際は、年金に残したお金の運用益により金額が増加したり、残した年金総額を10年間や15年間で受け取る有期の部分と、終身受け取れる年金として残せる部分があったりしますので、個々の状況により判断が必要となります。

さらに、確定拠出年金においては、今後転職した先への移管やIDeCoなど個人で運用する場合は、その退職金額が上乗せして増加していくので、実際の額面は退職時には予測することができません。そして受け取り年齢も60歳以降、75歳まで運用できますし、一部分だけ一括で受け取り、残りを年金として受け取るといった方法も、その時点で選べるようになっています。

今回の検証ではそういったことは考慮せず、あくまで退職時の支給額を、60歳に5年間の年金として全て受け取ったとして計算しているので、ご理解いただきたい。

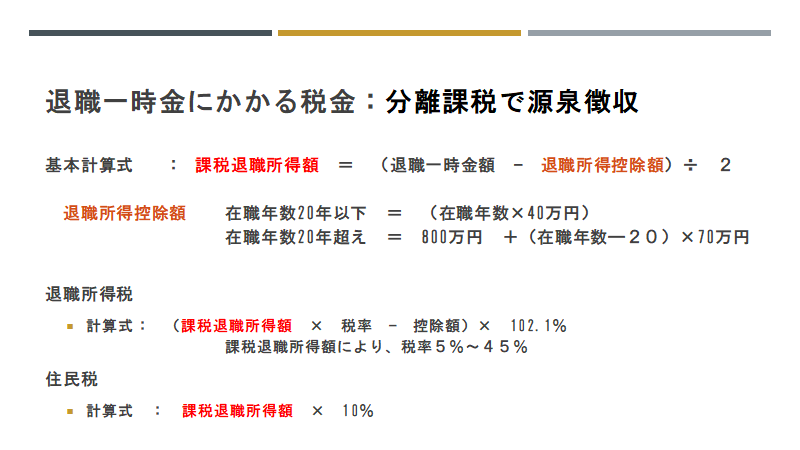

退職一時金にかかる税金の計算法

退職一時金にかかる税金は、分離課税として源泉徴収されます。つまり、支給された時点で受け取った額は、退職一時金額面から所得税と住民税がすでに差し引かれており、その後通常は確定申告不要になっています。

よく言われているうわさ話に、退職金をたくさん貰うと翌年の税金が増えて困ったなどと聞いたりしませんか。

しかしそれは間違いで、退職一時金にかかる税金は、貰った時点で支払い済みなので、翌年に影響することはありません。影響するとしたら、退職時期によっては、給料天引きになっていた昨年度の住民税支払い分が残っていて、退職後に一括請求されることがあり、高額な支払いになることがあります。(住民税は昨年の所得に対して支払額が決まり、6月から翌年5月に分割して支払うことになっており、会社員の場合毎月の給料から天引きで支払っています)

さらに、国民健康保険などの社会保険料は前年の収入により支払額が決まります。まして、企業の社会保険は会社と折半で保険料を天引きされていましたが、国民健康保険は全額自己負担で、被保険者ごとに支払う必要があるので、退職翌年の負担はビックリするくらいになることもあるかも知れません。

ただ安心して欲しいのは、退職金を一時金で受け取った場合、社会保険料の算出のための収入からは除外されています。なので多額の退職金を受け取ったとしても翌年の保険料に影響するわけではありません。

退職一時金にかかる税金で押さえておきたいポイントは、課税退職所得額の算出方法。

退職一時金は、そのままの額面に税金がかかるのではなく、勤続年数に応じた控除額が引かれた上に、更にその半分の額面が所得額だと計算してくれる優遇措置が適応されます。

なので勤続年数が長い人は、退職所得控除額が多く、かつ控除後の額の半分として所得が計算され、その額に応じて所得税率5%~45%に分かれているので、支払う税金が少なく済むように優遇されています。

また、住民税は所得額の約10%になっていますが、ここでもこの課税退職所得額で算出されるので、年金でもらうより一時金でもらった方が、住民税が少なくなります。

ちなみに、退職金が2000万円、勤続年数40年で退職所得控除額2200万円ある方が、全額一時金で受け取ると所得税も住民税も払うことなく2000万円を受け取ることが出来ます。(2000-2200<0)

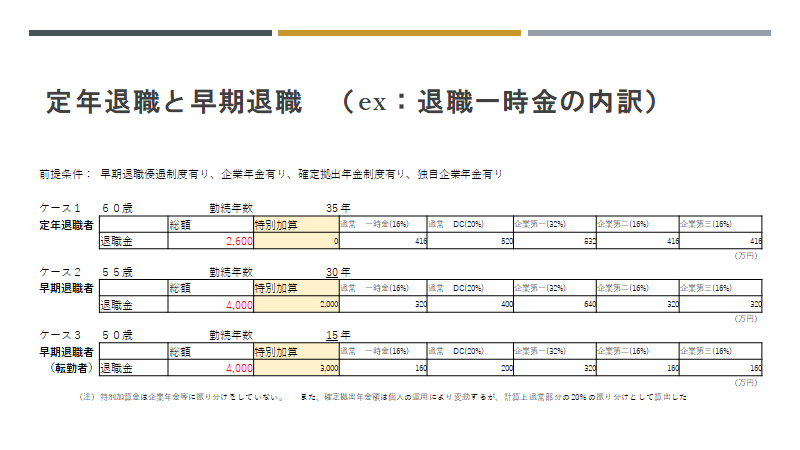

事例検証

少し具体的な例を3つ想定し、数字を見ながら検証をしてみたいと思います。

前提条件は、早期退職優遇制度があり、企業年金制度も、確定拠出年金と企業独自の年金制度を持っている会社を想定しています。

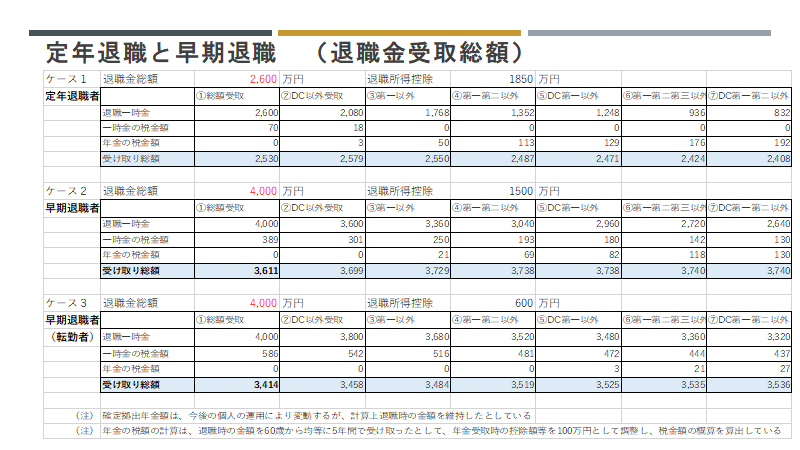

その中で、ケース1は基本を知るため定年退職者とし、勤続35年、大手企業で大学卒業者の退職金(2600万円)をイメージしています。

ケース2の早期退職者は、勤続30年、55歳で定年まで数年残しているが通常の倍の退職金(加算金2000万円・総額4000万円)を支給されるので早期退職する場合と想定しています。

ケース3は優秀な人材として転職してきて、勤続15年、50歳で現在は課長であるが、多額な加算金(3000万円・総額4000万円)が支給されるので早期退職する場合と想定しており、この3ケースで事例検証をしています。

退職一時金の内訳は、企業年金が確定拠出年金部分(20%)と独自の企業年金部分(64%)を、総額の割合(%)として振り分けています。そして、独自の企業年金部分は2分割されて、以前の会社制度では終身で受け取る年金部分(企業第一32%)と、有期で受け取る年金部分(32%)に分けています。更に、有期で支給される年金部分は、更に半分(企業第二・企業第三に各16%)を一時金として受け取れる制度が選べるとしています。

ただし今回は、終身で受け取れる年金部分(企業第一)も、計算を簡易にするため5年間で均等に受け取るとしています。

更に実際は、確定拠出年金部分は個人の運用により20%と想定できない事や、年金として残した資金の運用益が出る事などは考慮していませんので、今回は簡易計算上で振り分けられた額であることはご了承お願いします。

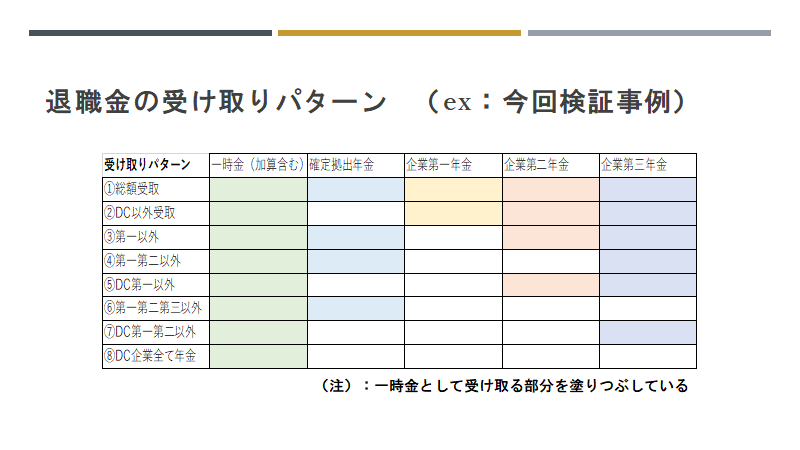

受け取りパターン

退職一時金の受け取り方に関しては、通常退職金部分の額に対して割合配分で、確定拠出年金と企業独自の年金部分3つ(第一・第二・第三)に分け、受け取りパターンを下記表のような8種から選べると想定しています。

退職金の受け取り額

それでは実際、事例に上げたこの3ケースでは、どうなんでしょうか?

一時金で全て受け取った方が、税金が少なくなり手取り額が増えるのでしょうか?

結論から言うと、早期退職優遇制度があり多くの加算金が出る人は、定年退職が近いような人を除いて、年金として残せるだけ残して、60歳になった段階でライフプランに合わせた受け取り方を検討するのが、一番支払う税金が少なくなり、退職金を多く受け取れる方法になりました。

今回検証し比較したケースでは、早期退職者は年金に残せるだけ残し、一時金を少なくした額で受け取った場合、全てを一括で一時金として受け取った場合に比べて約130万円以上受け取り金額が多くなっています。

(上記表ケース2と3の受け取り総額で、①総額受け取りと⑧DC企業全て年金の額を見てください)

ただ、本来なら年金は、雑所得という分類で収入に換算され、その他の収入と合算されて、各種控除がされた上で課税されます。しかしこの表での年金の税金額の計算は、将来の状況が想定できないために、60歳から5年間にわたって均等に年金で受け取り、世帯の収入は0円で、夫婦二人世帯としています。また簡易に計算する為、年金収入から毎年控除等調整額100万円を引いた額を所得として、税金額を簡易計算式にて算出しています。(所得税は基準額の5.105%、住民税は基準額の10%)

つまりは、実際の受け取り時には各種の状況により、この計算通りではないということはご了承ください。

さらに、ほとんどの方は、60歳以降も働き給料を受け取ると思いますので、その時の他の所得と合算して税金が計算されます。なので、所得税は累進課税で増えていきますし、併せて社会保険料も所得に応じて増加しますので、その点も考慮すべき事になります。

詳しく計算をして検証したい方は、国税庁のホームページ「退職金と税|国税庁 (nta.go.jp)」を参照に、ご自身の具体的な退職金支給額で確認をしてみてください。

なお、当社Cocohaでは、個別の相談もお受けしております。お困りの場合はお気軽にご連絡を頂ければ、個別事情を考慮し、さらに今後希望するライフプランをシミュレーションしながら、ご自身にあった提案をさせて頂きます。

まずは無料で、ご相談をお受けしますので、下のリンクより返信をお願いします。

(こちらをクリック⇒ お問い合わせフォーム お名前とメールアドレス、相談希望と記入し送信ください。)

FPから見た、おススメの受け取り方

FP:ファイナンシャルプランナーとは、家計のホームドクターと呼ばれ、一人ひとりの将来の夢や目標に対して、お金の面で様々な悩みをサポートし、その解決策をアドバイスする専門家であります。

今回の退職金の受け取り方も、税金の面からも考え、一人ひとりの状況に合わせ、より良い方法を提案することが出来るのが、FPの強いところだと思っています。

そのFP的観点から、今回検証する3つのケースで、お勧めの受け取り方を提案します。

細かな前提条件や税金の計算方法などは、個々のケースで解説するとして、結論から紹介するならば、

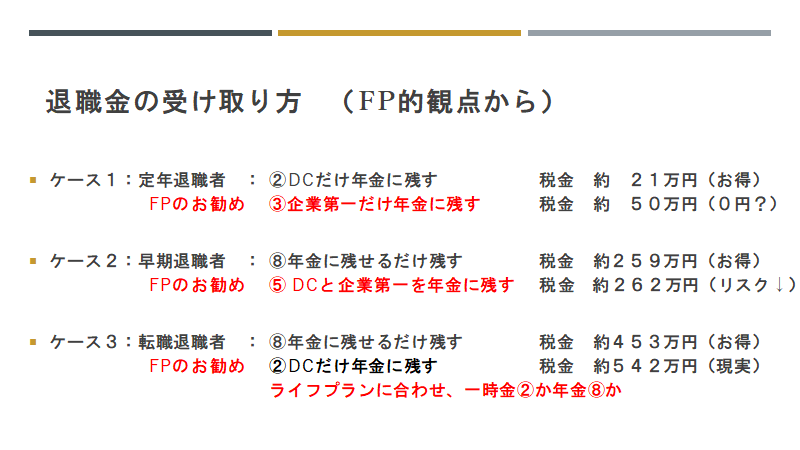

ケース1の定年退職者は、企業独自の年金の半分(第一)だけ年金で受け取り、残りは一時金として受け取る。

こうすることによって、退職所得控除額のメリットを充分に活かすことができ、更に会社の制度があるなら年金で受け取る時も無税にすることが可能になります。

ケース2の早期退職者は、確定拠出年金と企業独自の年金の半分(第一)だけ年金で受け取り、残りは一時金として受け取る。

この場合、退職所得の課税税率を抑えることが出来て手取り額が残り、また確定拠出年金の運用を今後も続けることで、お金に働かせ増やす事ができるメリットを活かせる。

ケース3の年齢が若く早期退職する方は、ご自身のライフプランに合わせ、住宅ローン返済などのため一時金を多く受け取りたいときは、確定拠出年金だけ年金として残し、残りは一時金で受け取る。

あるいは、老後を考え将来の年金に残し備えたいときは、確定拠出年金と企業独自の年金全てを年金として残し、一時金を受け取る。

このケースの場合は、自身のキャッシュフローに合わせて受け取り方を選ぶことが大事で、その為にも自身のライフプランを先に創造することが必要になります。

定年退職時の退職金(ケース1:基本理解)

個々のケースを解説すると、退職金制度を理解する意味で、普通に定年まで勤めあげて退職した場合、退職金の受け取り方でどれほどの違いが出るのかを見ていきます。

この前提条件の場合、全てを一時金として受け取ると、退職金優遇制度で、税金額は約70万円になります。

反対に、全てを年金に残すと、退職一時金は416万円となります。その際一時金には、税金はかかりません。

しかし、年金で受け取る退職金2184万円(2600万ー416万)には、なんと254万円の税金がかかる計算になります。

なので、この定年退職者のケースのポイントは、退職所得控除額1850万円を充分に活用し、課税退職所得額を考えた退職金の受け取り方を考えるのが、一番大事になります。

つまり、このケースの受け取り方8パターンを考えると、③の第一以外は一時金として受け取るのが、退職一時金額が退職所得控除額以下になり、一時金に税金はかからなく、一番有効な受け取り方だと考えます。そしてこの場合年金にかかる税金額は、約50万円となります。さらに、私の以前の会社の制度では、独自の企業年金に残したこの部分は、終身の受け取りになるので、毎年年金として受け取る額は更に小さく(仮に総額を20年で割っていると考えると年42万円弱)なるので、他の所得がないと仮定するならば税金は0円になります。(注意:実際は公的年金が支給され始めると、合算で計算されるので税金支払いは必要となります。)

重要ポイント

更に、ファイナンシャルプランナーFPとしてアドバイスするとすれば、税金ベースの考え方でなくライフプラン的に考えると、②確定拠出年金分(20%520万)以外は一時金として税金18万円は払って受け取り、確定拠出年金部分を数年間は運用して、お金が必要となった時に、一時金か年金かの受け取り方を検討する方法も賢い方法だと思います。

一時金として多額のお金を受け取っても、当面必要のない金額以上のお金は、持っているだけでは価値がありません。ならば、資産運用を考えた場合、確定拠出年金で運用益に課税されない優遇制度を活用することは非常に有効な方法になります。

今回は計算上、確定拠出年金を退職金の20%の額面で算出していますが、個人によっては運用が上手くいき、もっと額面が大きくなっている方もいると思います。

なので、個人ごとに確定拠出年金の退職時の額面は幾らになるのか、もしこのまま運用を続ければ額面が幾らくらいに増える可能性があるのかを、確かめる必要があります。これは勤務先ではなく、現在の確定拠出年金を預かっているところでの確認になりますので必ず実施してください。

そして今後、運用が上手くできて増額し、お金が必要になった時に、退職一時金として受け取ろうかとか、一時金と年金に分けて受け取ろうかなど、実際の受け取り方を調整することが重要になってきます。

なので、税金面だけ考えた受け取り方だけでなく、今後のライフプランやキャッシュフローを考えた、退職金の受け取り方を検討されることが、定年を迎え老後対策を実施する方には、重要なポイントになります。

退職一時金として多額のお金を受け取っても、タンス預金などにしてしまうと物価上昇で貨幣価値が下がり、少し税金を下げようと検討したことが無駄になるかも知れません。また反対に個人で慣れない資産運用をして、退職一時金がマイナスになるかも知れません。それならば、安定した年金に残して、必要な時期に必要なお金を受け取る方法が、自分の安心、将来設計のためにも良いと思えるかも知れません。

その解決策としては、キャッシュフロー表を一度は作って、自身のライフプランに照らし合わせ、シミュレーションをしておくことが良いと思います。

定年退職者が退職金を受け取る時のポイントを整理すると、退職一時金優遇税制を有効に活用して受け取り方法を選ぶのが大事になります。

さらにやるべきこととして、確定拠出年金の状況確認と、今後のキャッシュフローを考えたライフプラン作成が重要になります。

今回相談を受ける方には、50代後半であと1年程で60歳になるという方もいます。そういった方は、このケース1の考え方が非常に近い場合が多いと思います。違いが出るとしたら、特別加算金の額により控除額をはるかに超えた退職一時金になる場合だと思います。そういった方は、次のケース2も参考に受け取り方を検証してみてください。

早期退職時の退職金 (ケース2)

ケース1の定年退職で通常の退職金の受け取り方を学習したうえで、今回相談が多い早期退職者の退職金の受け取り方を検証していきたいと思います。

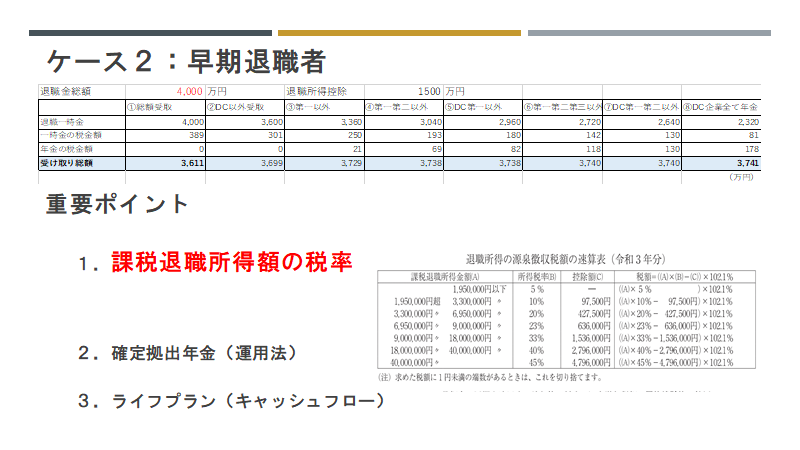

前提条件は、55歳男性。勤続30年で、退職金総支給額が4000万円。そのうち特別加算金額が2000万円としています。

退職金制度の内容は、ケース1と同じで、受け取り方は8パターンがあり、年金に残した額には運用益等の変化がないと仮定して検証をしています。

このケースにおいて、⑧のDC企業全て年金にして受け取ると退職一時金の額が2320万円になります。この状況で課税退職所得額を計算すると、(2320-1500)÷2で410万円になり、所得税の税率は20%、一時金での税金は約81万円になります。

そして、年金にかかる税金は、残した1680万円(4000-2320)を単純に5年間で均等に年金で受け取ったとすると、税金は5年間総額で約178万円かかり、一時金の時に引かれた税金約81万円と合わせて約259万円支給額から差し引かれることになります。

ただ、総額4000万円を①の総額受け取った場合は、約389万円の税金がかかるので、⑧の年金として受け取った場合の税金約259万円とは、130万円の違いができる事になります。

重要ポイント

このケース2の早期退職者では、重要なポイントとなるのは、退職一時金にかかる所得税の税率となります。

つまり、退職金の控除額を最大限活用しても税率は20%以下には出来ない事と、年金に残す額も1000万円以上になるパターンが多く、その年金に対する税金は累進課税で計算されるので、それほど多くは残さない方が良くなります。

つまりこのケースでは、退職一時金の所得税の税率が抑えられるところで、一時金を受け取り、年金部分の総額を減らすことがポイントとなります。

具体的には、退職所得の税率はスライド右下部の表のように、課税退職所得額が695万円以下なら20%、900万円以下なら23%、900万円を超え1800万円以下なら33%になるので、この900万円以下の課税所得になるように退職一時金を受け取ることが重要になります。

今回のパターンでは、④と⑤のパターンでの受け取り方なら税率は23%、①②③のパターンだと税率33%となり、税率が10%変わってきます。

なお、⑥⑦⑧のパターンなら税率は20%になりますが、年金に残る額が多くなり税率軽減のメリットは多くありません。

ちなみに、この④⑤の場合の、年金にかかる税金は、④約71万円⑤約81万円になり、退職一時金にかかる税金と合算すると④⑤ともに約260万円強になります。③の場合では合算で約270万円強になるので、約10万円程税金が少なく受け取ることができます。そして、⑧のパターンの計算上最低となる税金額約259万円とそれ程違いがありません。まして年金にかかる税金は実際には他の所得と合算され累進課税されるので、さらに税金額は増えるとも考えれます。

そして実際を考えた場合、重要になるのが確定拠出年金の扱い方になります。

具体的には、前提条件でこの方55歳なので、公的年金が受け取れる65歳まで10年、企業年金が受け取れる60歳でも5年間の期間があります。その間は何かしらの仕事をして収入を得てると思いますので、転職先の会社へ移管したりして確定拠出年金部分の額が400万円の想定から大幅に増加し、一時金として受け取る時には退職所得の税率が上がってしまう事があります。(この計算は煩雑なので、別の機会に説明をします)

ならば、この時点では、確定拠出年金部分を一時金で受け取るという想定はしない方が良いと考えるのが妥当だと思います。

このように、確定拠出年金は60歳に近い年齢なら現在の額からある程度の推測は出来ますが、早期退職者の場合は、今後も運用が続き、個人で老後対策などのために増額していくことも検討していけますので、退職金の税金計算をするために推測することは、この時点では意味がないのが実情だと思います。

そう考えると、今回のケース2早期退職者の場合、⑤のDC第一以外一時金受け取りパターンで、独自の企業年金部分の半分を一時金で受け取る方法が、一番最善の方法だと私はお勧めします。

その理由は、確定拠出年金は出来る限り運用を継続して最終受け取り時に再度検討するとします。そして年金として残した企業独自の年金部分640万円は、計算上は60歳から5年間均等に受け取ったとしていますが、私が以前勤めた会社の制度では終身として受け取れることになっており、仮にこの制度が適応されるとした場合、60歳から受け取り開始、公的年金や確定拠出年金は70歳以降に受け取るとすると、この部分は年額約32万円(640万を20年で割ってます)になり、この10年間他に所得なしとしたら税金0円で受け取れることになり、この表の計算より更に手取り額は増えることになります。

ただ、70歳から公的年金を受け取るようになった時に、年金収入が非常に高く累進課税での税率が上がっていき、税金0円と想定して過ごした10年間が無意味になっている事はあり得ると思います。

そういった事を考えると、税金の事だけを考えていても駄目で、自分のライフプランにあったキャッシュフロー表を作り、退職金を上手に活用しながら、公的年金等の受け取り方も併せて検討するのがベストだと私は考えます。

早期退職時の退職金【転職者】 (ケース3)

最後に、早期退職者の中には30歳代で転職をしてきて勤続年数が20年に満たない方が、多くの割増一時金を貰って退職するケースもあると思い、そのケースでは、どれ程の税金がかかるのかを検証してみました。

まず最初に私の考えを伝えると、このケース前提条件が50歳。公的年金が支給されるまでに15年、企業年金支給も10年の期間があります。

こういった方は、早期退職をしても直ぐに次の仕事が決まり、安定して収入が入る目途がある。

あるいは、やりたい事があるから挑戦してみたいというなら、税金額にとらわれず早期退職をすれば良いと思います。なので本当は、そういった状況や夢を総合的に考え検討されることを、おススメしたいと思っています。

しかし実際、多くの相談者がいるケースでもあるので、参考になればと思います。

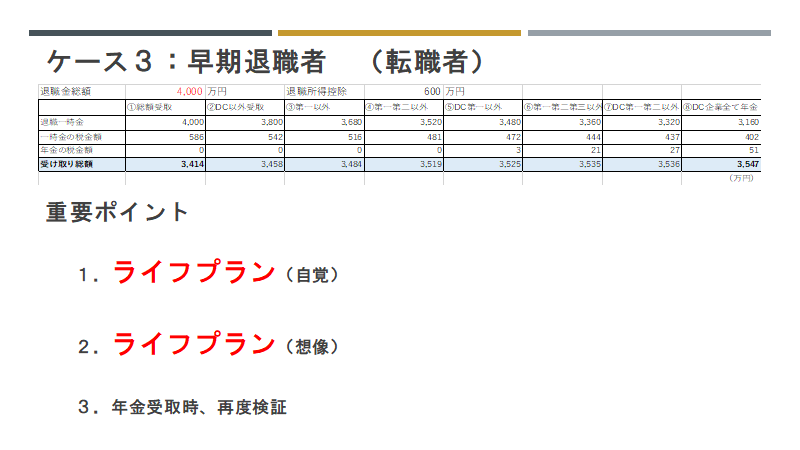

前提条件は、50歳男性。勤続15年で、退職金総支給額が4000万円。そのうち特別加算金が3000万円としています。

退職金制度の内容は、ケース1・2と同じで、受け取り方により8パターンがあり、年金に残した額には運用益等の変化がないと仮定して検証をしています。

このケースのように、年齢が若く早期退職する方は、ご自身のライフプランに合わせ、一時金を多く受け取りたいときは、確定拠出年金だけ年金として残し、残りは一時金で受け取る。

この場合、現在住宅ローンなど多くの負債がある時などは一括で返済して、負債を減らしておくことが、家計的に見て、一番良い方法になります。

あるいは、老後を考え将来の年金に多く残し備えたいときは、確定拠出年金と企業独自の年金全てを年金として残し、一時金を受け取る。

この場合は、実際に年金が受け取れる時までに期間があり過ぎて、この間の就労の仕方によって、今回検証した内容が大きく違うことが予想されるが、確定拠出年金は受け取り時に退職一時金として受け取り控除を受けることもできるなど、受け取り時に再度検証することで、手取り額を大きく減らさない方法も考えられ、老後対策にもなります。

具体的には、⑧のDC企業全て年金としても退職一時金の額が3160万円になります。

加えて、在職期間が短い分、退職所得控除額が勤続年数×40万円として計算され、600万円しか控除額がありません。

これにより所得税の税率は33%になり、一時金での税金は約402万円になります。

この場合、退職時の段階では年金として残せる額の総額(840万)が少ないので、今後の働き方で増えたとしても、その額を上手に受け取る方法を、60歳以降で検討しても、現在の退職一時金にかかる税率から考えると、税金の総額が大きく変わり損と感じることは少ないと思います。仮に現在の状況が変わらずに、残した年金部分にかかる税金を試算すると約51万円で、一時金受け取り時に払う税金402万円と合わせて、約453万円の税金となり一番少ない計算にはなります。

重要ポイント

私はこの機会に、自身のライフプランを見つめ直す良い機会だと捉え、自身の現在の状況確認(家計や自己分析)、やりたい夢・将来の構想などを考え、それに合ったキャッシュフローを創造していくことを、おすすめしたいと思います。

実際に50歳くらいでは、住宅ローンも抱え、教育費にもお金がかかる状況の方は多いと思います。そんな方が、税金面でお得になるからと言って、今回の退職金を年金に残せるだけ残しても、利息支払いで日々のキャッシュフローを悪くしているのであれば、将来のキャッシュフローシミュレーションは、どんどんマイナスになると思います。

しかし、今回の退職一時金を年金に残しても、ローン返済や教育費の支払いは余裕があるとするならば、老後対策をしておくことは大事になります。

つまり、こういった大きな転機がある時に、自己分析を行い、良い想像を発揮してシミュレーションし、理想の人生を創っていくことが重要なポイントであると、私はお勧めします。

私自身も、早期退職した3年前には、このシミュレーションを何度も自分で行いました。そのおかげで、キャッシュフローで不安を感じたことはないですし、ライフプランも日々より良いものに更新しながら、実践できています。

その鍵が、主体的に自分の人生を創造し実践する。という「7つの習慣®」の教えの一部をマインドセットしているからだと感じています。

当社Cocohaでは、そういったマインドセットの方法として、世界的大ベストセラー「7つの習慣®」を読み解きながら、その教えを1年かけて少しづつ実践していく「7つの習慣実践会」という定期塾も開催しています。

ご興味がある方は、体験入塾もしていますので、ご連絡をお願いします。お待ちしております。

(こちらをクリック⇒ お問い合わせフォーム お名前とメールアドレス、体験希望と記入し送信ください。)

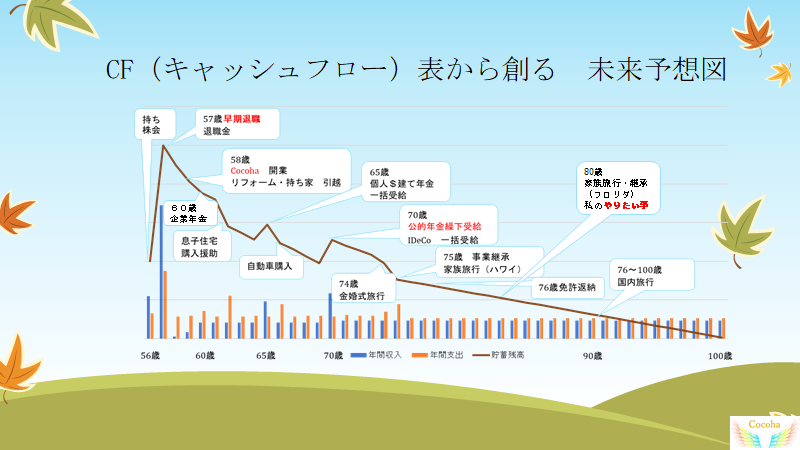

キャッシュフロー表から創る 未来予想図

最後に、退職をして新たなステージに向かうことは、本当に大変な決意だと思います。

そんな中、退職金の受け取り方で税金が違い、手取り額が変わってくることは大きな関心事だと思います。

そのことに気づき、考えようと思い、この記事を読まれている皆さんは凄いことだと思っています。

そのような方に、少しでも考えるきっかけと参考になって欲しいと思って、この記事を書いています。

そして皆さんは、ここまで考えた機会に、さらに自身のライフプラン・未来予想図を考えてみては如何でしょうか。

この観点から考えると、税金額の10万円程の差は、それほど大きな関心事ではなくなるかも知れませんし、反対に、毎月の電気代1000円節約が、大きな関心事になるかも知れません。

私の未来予想図を、参考までにお示しします。何度も書き直していますが、基本は、退職時に創ったキャッシュフロー表になっています。

生きていくうえで、健康が大事なのはもちろんなんですが、お金の対策も必要な事だと思います。

その為に、この機会に、自身の家計を見直し、将来の想像をして予定をたて、シミュレーションをしてみてください。きっと、今後の人生の安定につながると思います。

具体的に、ご自身でキャッシュフロー表を作りたいときは、日本FP協会のHP「便利ツールで家計をチェック」を参考にしてみてください。私もこれを使っています。

なお、当社Cocohaでは、個別に作成もお受けしております。お気軽にご連絡を頂ければ、個々状況を考慮し、今後希望するライフプランをお聴きしながら、ご自身にあった提案をさせて頂きます。

まずは無料で、ご相談をお受けしますので、下のリンクより返信をお願いします。

(こちらをクリック⇒ お問い合わせフォーム お名前とメールアドレス、相談希望と記入し送信ください。)

最後までご精読ありがとうございました。

皆さんにとって、考えるきっかけになれば嬉しいです。